时间:2025-08-31人气:-

想要在投资方面得到高额收益吗?腾讯控股或许是个很好的投资目标!高盛最近的一份报告指出,腾讯正在经历一个新的发展期,投资价值非常可观。接下来,为你具体分析。

AI技术驱动业务提速

腾讯大力推动人工智能技术在各项业务中的应用,整体运作效能和用户感受获得明显改善。针对广告业务,基础人工智能模型经过迭代优化,视频号、小程序及微信搜索广告营收与去年同期相比分别实现了五成、五成和六成的显著增长,人工智能辅助生成的广告物料帮助商家获得了更优的投资效益。在游戏产业,诸如《王者荣耀》等游戏借助人工智能技术改善了玩家体验并提升了营销成效,促使玩家群体更加稳定。云服务也因AI相关需求激增,增速重回双位数。

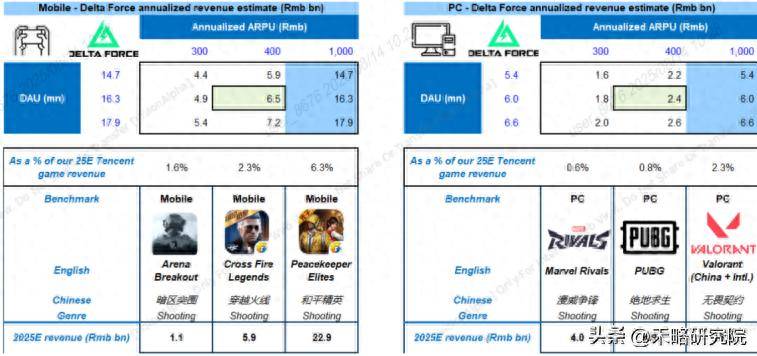

游戏业务爆发新作强劲

腾讯游戏营收超出原先设想,高盛估计2025年比前一年增长百分之十八,2026年增长百分之十一。这主要是因为公司推行了平台化发展思路,从而减少了单款产品表现不稳定带来的影响。不断有新游戏面世,它们正变成新的增长动力,像一些还没发售的作品引发广泛关注,预计能帮助游戏收入在未来获得更多提升。

广告服务稳健生态亮眼

腾讯广告收入稳步提升,高盛预计2025年营销营收将增长百分之十九,2026年增长百分之十六。微信平台是主要推动力,庞大的用户群体和丰富的流量环境,为广告推广提供了充足条件。许多企业通过在微信平台进行宣传,获得了显著成效,使该平台成为广告行业的优质市场。

金融科技与云服务复苏

支付和云业务已经摆脱了之前的疲软状态,再次进入了上升的阶段。据高盛分析,到2025年,金融科技和企业服务方面的收入将会增长百分之九,而到了2026年,增长比例将达到百分之八。在云服务领域,由于GPU租赁和API代币等与人工智能相关的需求增加,业务的发展速度得到了加快,这也为企业的数字化升级提供了很好的帮助。

财务预测上调价值凸显

人工智能的使用导致开支变大,不过,利润率高的业务比例上升促进了收益增加。高盛机构将2025年到2027年的预估调高,认为腾讯目前的股价比较合理,到2025年市盈值是16.9倍,资金流转良好,净现金储备充足。这说明腾讯在财务方面有很强的稳固性和发展前景。

投资建议与风险提示

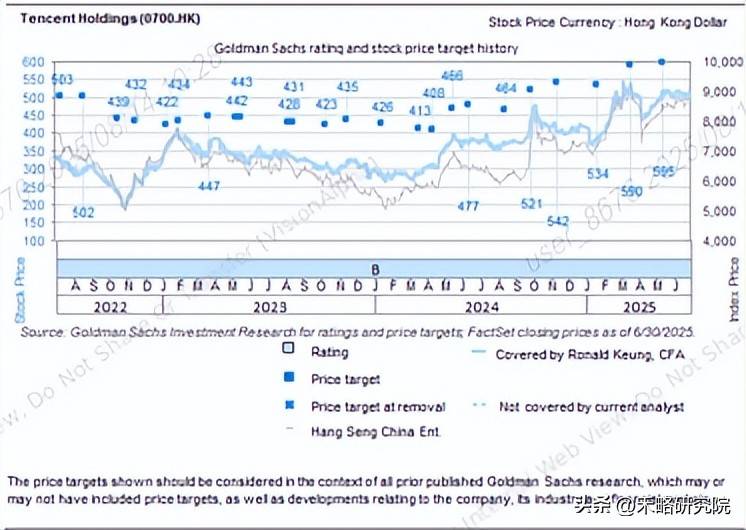

高盛仍然给予“买入”评级,同时把目标价位从658港元提高到701港元。可是,行业竞争变得激烈,游戏审批可能被拖延,或者AI投资收益达不到预期,这些都可能对短期业绩造成冲击。不过从长远角度说,腾讯的生态系统优势和AI技术带来的好处非常突出,因此它依然是投资者最看好的选择。

你打算不打算买腾讯的股票?这篇文章要是帮到你,就点个赞转转呗。

特别声明:以上内容(如有图片或视频亦包括在内)为本平台用户上传并发布,本平台仅提供信息存储服务。

天工智码skycode

天工智码skycode 树熊ai写作,在线智能完成各种办公文档写作

树熊ai写作,在线智能完成各种办公文档写作 爱改写

爱改写 小微智能ai论文写作

小微智能ai论文写作 在线ai创作

在线ai创作 ai论文君

ai论文君 笔杆论文写作

笔杆论文写作 ai实验室

ai实验室 爱润色

爱润色 秘塔写作猫

秘塔写作猫 美图设计室

美图设计室 无界ai

无界ai 在线设计_在线作图_图片在线编辑器

在线设计_在线作图_图片在线编辑器 万兴爱画

万兴爱画 灵动ai

灵动ai